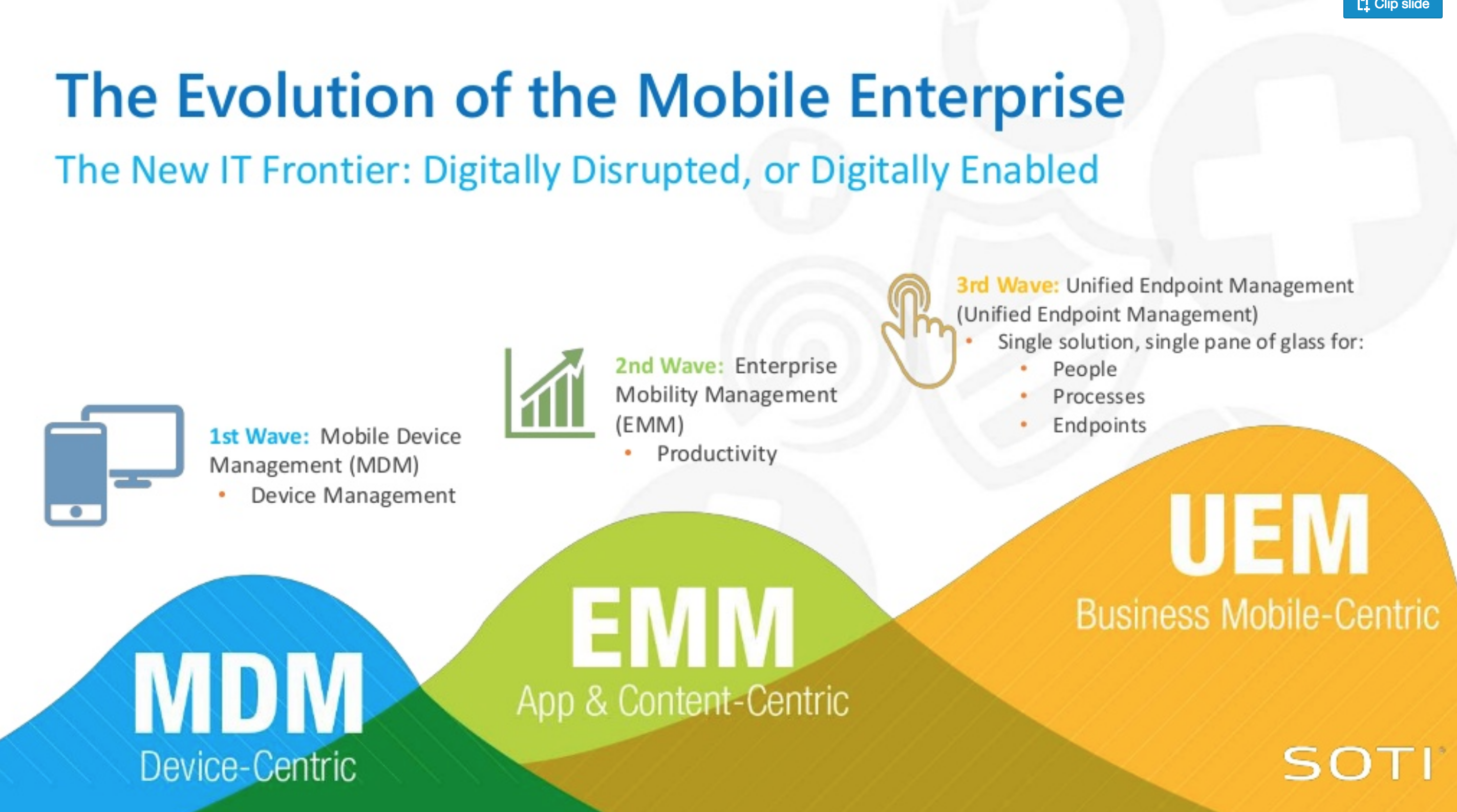

Una gestión unificada de puntos finales (UEM -Unified Endpoint Management-) permite a la TI gestionar todos los PCs, portátiles, sistemas de escritorio, móviles, “tablets”, “scanners”, impresoras y todo lo relativo al internet de la cosas de la empresa desde una única consola de gestión.

Esta gestión de la seguridad móvil puede mejorar el control de todos los dispositivos frente a ataques exteriores, unificar la política de privacidad, optimizar el rendimiento de todas las aplicaciones compartidas o establecer informes en tiempo real.

El gestor unificado se aplica a:

– Centros de datos

– Dispositivos móviles

– Gestión energética

– Automatización de servidores

El futuro de la seguridad y la gestión móvil: Gestión unificada y cognitiva de puntos finales

Principales empresas:

VMware (US)

Microsoft (US) IBM (US)

MobileIron (US)

BlackBerry (Canada)

Citrix Systems (US)

Ivanti (US)

Sophos (UK)

SOTI (Canada)

Jamf (US)

Symantec (US)

CA Technologies (US)

Cuando hablamos de los grupos de interés, realmente ¿de qué estamos tratando? ¿Es posible establecer u diálogo con ellos o gestionarlos de alguna manear? Una parte importante en la gestión estratégica de los activos intangibles de una empresa es el conocimiento de las partes interesadas en el diseño de un servicio.

Estas partes interesadas son individuos o grupos de personas que pueden impactar o ser afectados por el diseño y la prestación de un servicio existente o futuro. A la hora de gestionar la reputación corporativa es imprescindible conocer a los potenciales clientes y a las partes interesadas, a quiénes quizás nunca se les prestó atención.

Primer paso: Identificar a los agentes implicados

Todo producto debe adaptarse a su público objetivo, por ello, tenemos que determinar el público al que deseamos llegar por medio de análisis cualitativos proporcionados por encuestas temáticas, tormentas de ideas y la observación para recopilar datos. ¿Quién es el público de nuestro producto? ¿Está preparada la audiencia para recibir la información que se le proporciona? ¿Qué necesitan aprender para usar la información de manera efectiva? ¿Que es lo que ya entienden? Adicionalmente se pueden dar un enfoque cuantitativo para confirmar los primeros análisis y realizar árboles, diagramas de Venn, matrices y mapas de la compañía y las empresas asociadas.

Se trataría de poner nombres y caras sobre los miembros de la sociedad que son de interés para los negocios y así reforzar la credibilidad de la información que se les presenta.

Las partes interesadas clave: Aquellas personas o grupos que tienen una influencia significativa en el diseño del servicio o que se ven afectados significativamente por el mismo y cuyos intereses e influencia deben ser reconocidos para asegurar su éxito. Un grupo o individuo clave podría poner fin a un determinado proyecto (alta dirección).

El entorno interno: Son personas o grupos de personas que son parte de la organización (accionistas, empleados, directivos, personas que integran la organización).

El entorno externo: Son personas o grupos de personas con ‘intereses creados’ en la organización (activistas, inversores, proveedores, consumidores, clientes, autoridades reguladoras, ONGs, gobiernos y Administraciones Públicas, competidores, entorno social, entorno ambiental).

Conocer los cuatro modelos de mapeo

Un mapa de grupos de interés es una herramienta que ayuda a identificar y clasificar de manera visual a las distintas partes interesadas en función de diferentes parámetros y atributos: interés, influencia, legitimidad, participación, poder o creatividad.

Modelo de Gardner (1986): Matriz de poder y dinamismo

El modelo de mapa de grupos más común es la matriz de poder de James R. Gardner que clasifica a los individuos y grupos de acuerdo al poder que poseen en las estrategias de la empresa y su capacidad para tomar decisiones (dinamismo) sobre una matriz. Señala la dirección en la que se debe canalizar el esfuerzo «político» o de gestión antes de tomar algunas medidas o acciones.

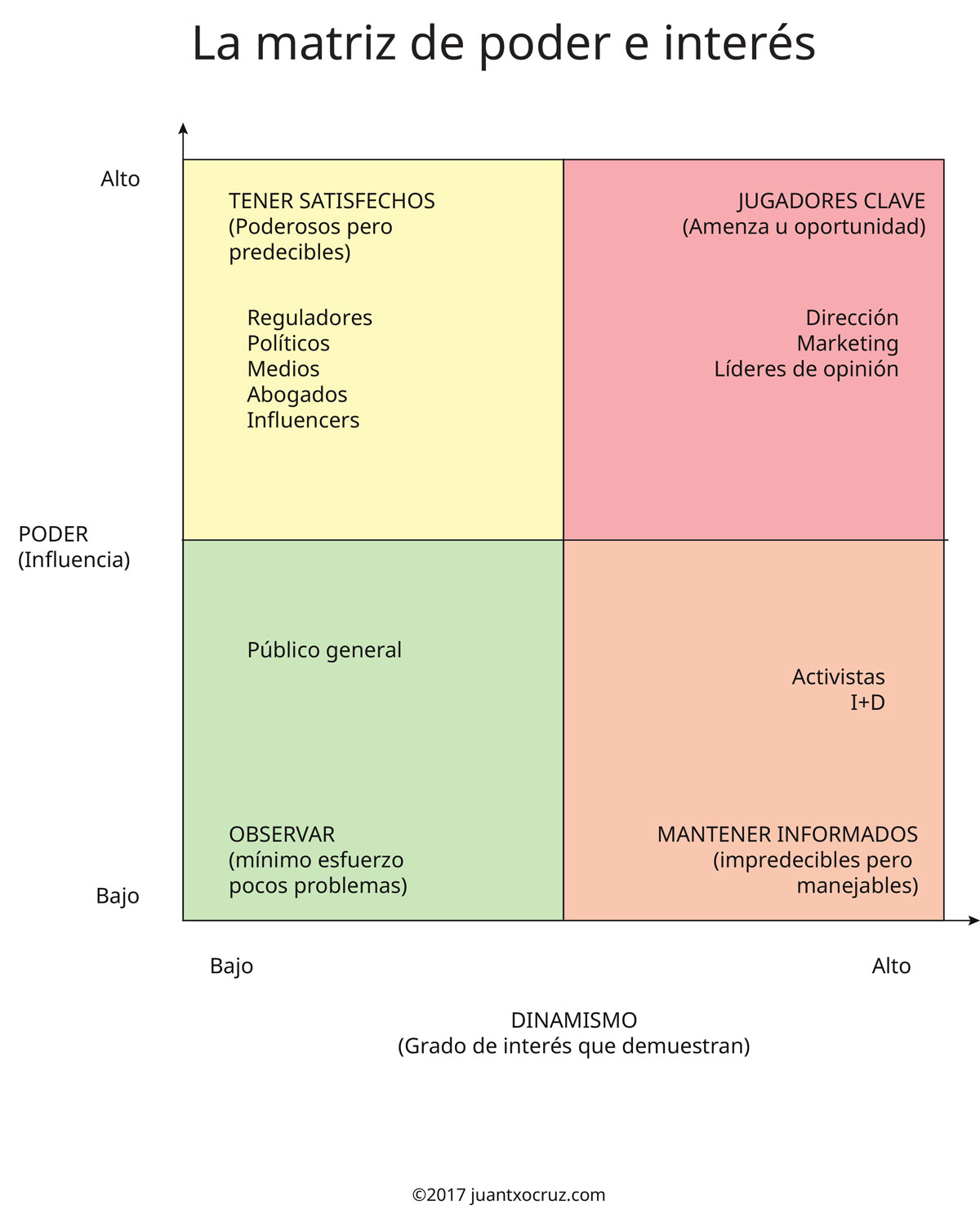

Matriz genérica de poder e interés (Gardner, Mendelow)

Modelo de Mendelow (1991): Matriz de poder e interés

El modelo de Aubrey L. Mendelow (Kent State University, Ohio) presenta, como Gardner, una matriz para identificar a los grupos que influyen en la organización. Posee dos ejes críticos: el potencial de estos actores para influir en la organización y el potencial de estos grupos de interés de cooperar con la organización.

Diagrama de Venn en el cual se relacionan las variables poder, legitimidad y urgencia (Modelo de Mitchell, Agle y Wood)

Modelo de Mitchell, Agle y Wood (1997): Diagrama de Venn

El modelo clasifica a los ‘stakeholders’ en siete tipos según tres variables, poder, legitimidad y urgencia que se resume en un diagrama de Venn.

La variable ‘poder’ significa la capacidad del ‘stakeholder’ de influenciar en la organización. La variable ‘legitimidad’ se refiere a la relación y a las acciones del grupo de poder con la organización en términos de participación, propiedad o conveniencia. La ‘urgencia’ alude a los requisitos que los grupos o individuos plantean a la organización en términos de urgencia y oportunidad.

Así, la combinación de estos tres atributos lleva a siete tipos de ‘stakeholders’: latentes, discrecionales, reclamantes, dominantes, peligrosos, dependientes y definitivos (jugadores clave).

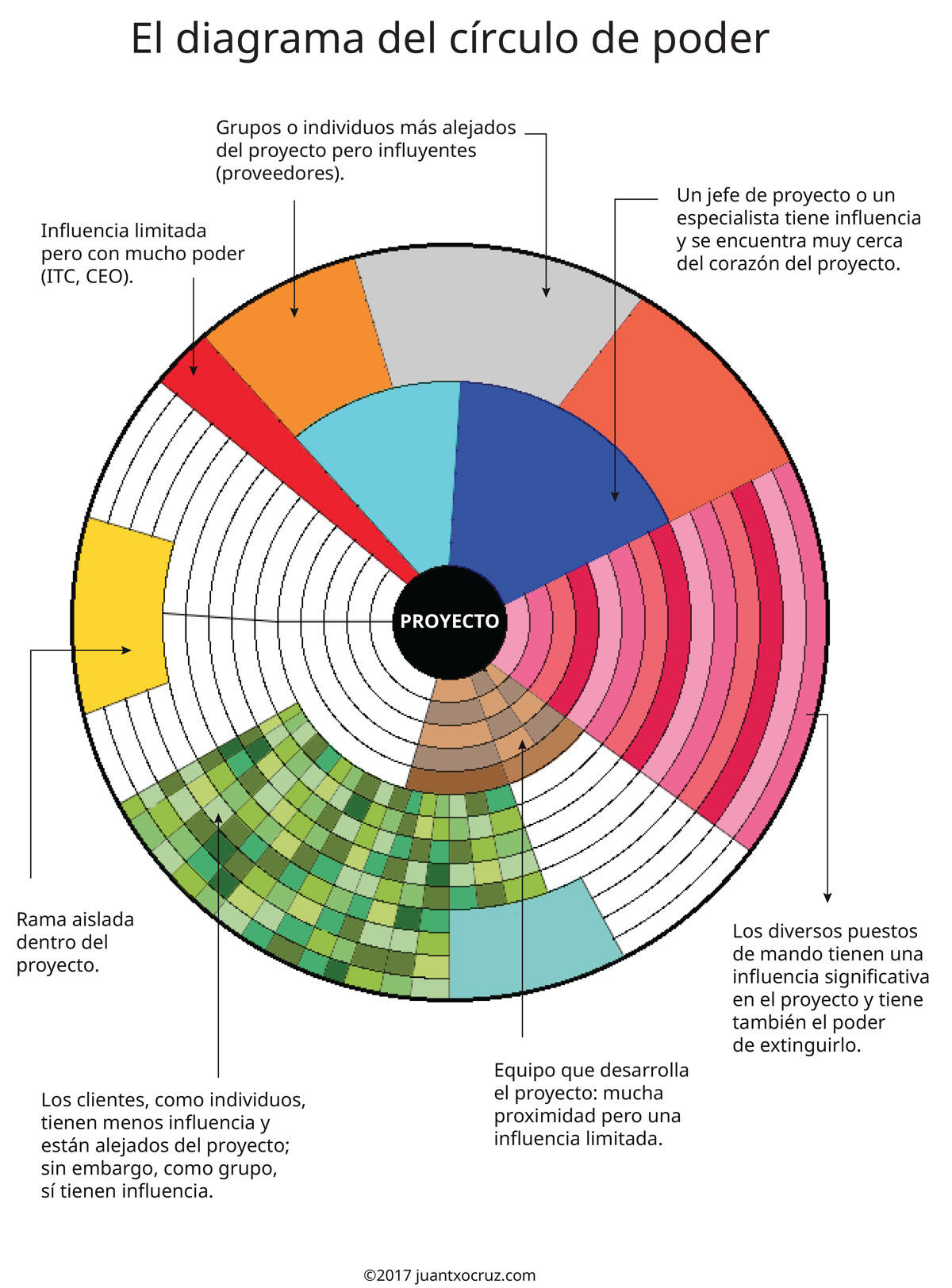

Modelo de Bourne & Walker (2005): El círculo de poder

El diagrama del círculo de partes interesadas sirve para identificar y visualizar la influencia relativa de cada uno de los principales interesados y planificar formas de interactuar y gestionar sus expectativas o contribuciones.

El diagrama del círculo de partes interesadas: proximidad, influencia y poder.

Para desarrollar el «círculo», las partes interesadas se ponderan según tres características:

Eje del círculo de poder: Algunas partes interesadas pueden ‘matar’ el proyecto usando su propio poder; en cambio, otras partes interesadas tienen el poder de cambiar o dañar el proyecto, pero no pueden por sí mismas cancelarlo o ‘matarlo’.

Eje de proximidad: Este eje considera cuál es la asociación de una parte interesada con el día a día del proyecto. El pequeño círculo en el centro del diagrama representa el proyecto. El espacio entre los dos círculos representa la esfera de influencia del proyecto en toda su comunidad de actores. La proximidad de una parte interesada al proyecto está representada por la proximidad de su segmento al proyecto en el centro.

Eje de urgencia o importancia: La anchura del arco representa la cantidad de urgencia o importancia atribuida a una parte interesada desde la perspectiva de los equipos (es decir, la probabilidad de que el ‘stakeholder’ use su poder), cuanto más amplio sea el segmento, mayor será la urgencia.

En el año 2017 realicé el rediseño del logotipo de la empresa de inteligencia de localización Abacus Consulting Technologies. En este momento, la compañía estaba en un proceso de transformación digital y trasladando sus oficinas al centro de Madrid.

Logotipo de Abacus Consulting Technologies, antes y después de su rediseño.

Objetivos:

• Rejuvenecer la marca:

Se mantuvo la tipografía ‘Handel Gothic’ para seguir reconociendo la identidad anterior; sin embargo, se buscó un logotipo más moderno, inspirado en las paletas de colores utilizadas en visualización de datos (esta empresa está especializada en visualización sobre mapas). Tras el nuevo diseño, el logo destaca mucho más, gracias a la utilización de 5 colores.

Material del libro de estilo del logotipo de Abacus Consulting.

• Mayor legibilidad:

El anterior logotipo tenía las letras cortadas en su parte inferior lo que dificultaba su lectura. Para que el nombre ganase en presencia, se prescindió de la terminación ‘technologies’.

Plancha del logotipo de Abacus en la entrada a las oficinas.

• Mayor funcionalidad:

En lugar de una forma cuadrada, cerrada y con el nombre de la compañía duplicado, se despegó la tipografía de la marca de su imagen con el fin de poder utilizarse ambas con más facilidad (dispositivos, publicidad, firmas electrónicas, redes sociales…)

Tipografía del logotipo sobre una pared de ladrillo visto.

• Más accesible:

Un logotipo más fácil de entender, más sencillo, que proporcione una mayor seguridad y funcione bien en todas las aplicaciones y medios de comunicación.

El logotipo en una fachada de ladrillo.

• Transmitir las metas de la compañía

Reforzar los valores de la empresa relacionados con la consultoría y reflejar en el logotipo su apuesta por la visualización y el análisis de datos. Para ello, la palabra ‘consulting’ ganó en presencia, se unificó el azul de la compañía y se diseñó una nueva imagen basada en el círculo y el uso del color.

Exclusiva conjunta de diario Smálandsposten, la televisión SVT, y el diario económico Veckans Affärer. SUECIA La supuesta estructura de Ikea para evadir tasas. Una fundación en Liechtenstein controla la compleja organización. Ahorro: 1.700-2.200 millones de euros en tasas en los últimos 20 años. Interogo Foundation.

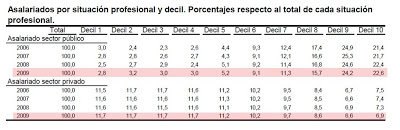

CUANTILES (o «cuantilas»): son medidas de posición que se determinan mediante un método que determina la ubicación de los valores que dividen un conjunto de observaciones en partes iguales. Se puede dividir la distribución en cuatro, en diez o en cien partes.

MEDIANAS: divide a un conjunto de valores dados en dos partes iguales, y su posición es, en consecuencia, a la mitad del mismo.

CUARTILES (o «cuartila»): cuando dividen la distribución en cuatro partes.

Los DECILES (o «decila») son los nueve valores que dividen una serie de datos en diez partes iguales. Los deciles dan los valores correspondientes al 10%, al 20%… y al 90% de los datos.

CENTILES o PERCENTILES (o «centila»): son ciertos números que dividen la sucesión de datos ordenados en cien partes porcentualmente iguales.

METODOLOGÍA INE: Para calcular los deciles salariales se procede de la siguiente forma: se ordenan todos los asalariados según la cuantía del salario mensual percibido y se dividen después en diez grupos iguales, es decir, con el 10% de los trabajadores en cada grupo. El primer decil salarial corresponde al primer grupo de trabajadores, o sea al 10% con menores salarios; el segundo, al 10% siguiente, y así sucesivamente hasta llegar al décimo decil correspondiente al 10% de trabajadores con mayores ingresos. Cada decil viene definido por su media (salario medio del grupo) y por los salarios inferior y superior que lo delimitan.

Las diferencias entre el sector público y privado. Así, en el sector público el grupo que gana más de 2.489 euros al mes supone el 46,8% del total de asalariados. En el sector privado, son el 13,5%.

Y en las rentas bajas, en el sector público, los que ganan entre 707 euros y 1.000 euros son un 6% mientras que, en el sector privado, son un 23,4%.

Explicación del INE: ‘La pérdida de empleo en el sector privado asociada a la situación económica y el nivel de estudios superior exigido en buena parte del sector público explica esta evolución’.

Así, uno: en el sector público no se pierde empleo. Dos: ¿nivel de estudios superior?

Denuncian un agotamiento del modelo vigente. El gráfico muestra la evolución de lo que llaman VALOR-PAÍS, 1997-2009. Proyección 2020.

Explicación en el informe:

1997=100 puntos básicos.

2002= España incrementa su valor en más de 20 puntos básicos. De ellos, 6,9 puntos básicos se deben al aumento de valor relativo, y el resto (13,5) al incremento de valor absoluto.

2002-2007= España consigue aumentar su valor como país hasta en 23 puntos básicos respecto a 1997.

2007-2009= En apenas dos años, España pierde prácticamente todo el valor ganado desde 1997, y retrocede hasta quedarse en los 101 puntos básicos.

2010-2020= dos proyecciones simplistas en formato de análisis what-if (qué hubiera pasado si…).

a) Proyección corrigiendo la tendencia actual, el valor-país que aparece representado en el 2020 con los colores nítidos. Decrecimiento suave como resultado del estancamiento de España y de su pérdida de relevancia mundial.

b) Proyección utilizando la tendencia de crecimiento anterior, la del periodo 1997-2002, en colores difuminados. El valor-país resultante casi duplica el de la proyección anterior, reflejo en alguna medida de la oportunidad latente y no aprovechada.

Se considera tanto la evolución del país respecto a sí mismo (denominado valor-país absoluto), como frente a la misma muestra de países (valor-país relativo), con una proporción 70/30 entre ambos. En la construcción de este indicador de valor-país, se agrega con igual peso aspectos relativos a competitividad, bienestar, sostenibilidad, influencia, calidad de gobierno y desarrollo de la Economía del Conocimiento.

La muestra de países:

• Países periféricos Europeos: España, Grecia, Irlanda, Italia y Portugal • Referentes de la UE (acrónimos RUE): Alemania, Francia, Holanda y Reino Unido • Países no europeos del G8 (acrónimos PNEG8): Canadá, EE.UU. y Japón • Países emergentes: Chile, Corea del Sur y México • BRIC: Brasil, Rusia, India y China • Emergentes de África: Egipto y Sudáfrica

• Madurez-país. Agrupa los índices que inciden más directamente en la creación de un país con un menor riesgo y mayor estabilidad socioeconómica. Incluye: bienestar, sostenibilidad, madurez socio-política y eficiencia de las Administraciones Públicas.

• Oportunidad-país. Reúne los índices que más intervienen a la hora de propiciar en el país escenarios con mayores oportunidades de desarrollo socioeconómico. Incluye: competitividad, influencia, crecimiento y Economía del Conocimiento.

En la construcción de este indicador de valor-país, se agrega con igual peso aspectos relativos a competitividad, bienestar, sostenibilidad, influencia, calidad de gobierno y desarrollo de la Economía del Conocimiento. Por la heterogeneidad de los datos contemplados, este indicador no se debe entender como un «absoluto» en el que prima la exactitud fina del dato, sino como un «termómetro» de la evolución del país. Al comparar en el dibujo dos instantes de tiempo diferentes, se debe tener en cuenta que no habrá cambiado sólo el valor de España: lo habrá hecho tanto el valor referente contra el que se comparan algunas de las magnitudes consideradas (por ejemplo, Economía del Conocimiento) como el peso relativo de España frente al mundo.

Fuente: Elaboración propia en base a datos de World Bank, OCDE, OMS, UNESCO, OIT y WIPO.

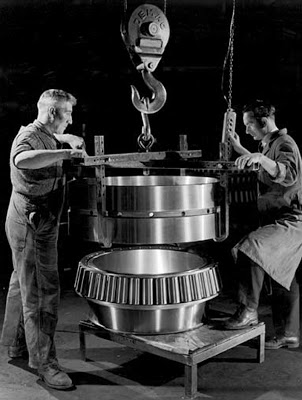

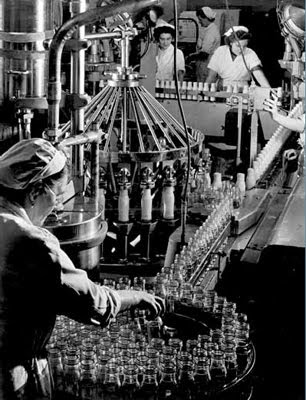

Maurice Broomfield 1916, Draycott, Derbyshire-2010 Pionero de la fotografía industrial británica. El trabajador en su puesto. Sus fotografías son infografías en sí mismas. Espectacular.

1951 Maestro de la luz. La revolución industrial, a escala.

1957 Genial composición. Proceso industrial.

1954 Dimensión de la construcción. Sin la persona que se asoma, la foto no sería la misma. Profunidad.

1960 La bobina de papel. Luz, escala, dimensión, profundidad…

Según THE TIMES, Alexander Lebedev habría comprado The Independent (1986) y The Independent on Sunday (1990). Ex KGB. Propietario de London Evening Standard y Novaya Gazeta. Rebajará el precio para aumentar las ventas.

The Independent, referencia mundial del periodismo visual.

Datos ABC, ventas en el Reino Unido 2000-2009, THE GUARDIAN.

Si se hace la media, los ejecutivos españoles son los que recibieron más ‘bonus’. 1,93 millones de euros de salario en 2008 y 2009. Los extras doblan su salario. Fuente: The Wall Street Journal, citando estudio de Hewitt Associates.

Según Hewitt Associates, el 41% de los planes de incentivos en Europa no funcionan.

Sobre estas líneas, los ingresos de John Lechleiter, CEO de Eli Lilly: 21 millones de dólares al año de compensación en 2009 y un jet privado. Fuente: BNET.

Y Jim Cornelius, de Bristol-Meyer, fue compensado con 25 millones de dólares en 2008 (sólo el 6% era su salario). Fuente: BNET.

Compensaciones a banqueros en el mundo. En España tenemos el ‘caso Alfredo Saenz’ (Santander), que recibe 13,7 millones de dólares, y el famoso ‘caso Goirigolzarri’ (BBVA), que recibió 6,8 millones de dólares. FUENTE: Reuters. Vía The Big Picture.

CEOs mundiales vs CEOs españoles PriceWaterHouseCoopers. Resumen Ejecutivo 26 de enero.

Poca confianza de los empresarios españoles en cuanto a ingresos para los próximos doce meses.

Los altos directivos españoles son pesimistas. Un 76% afirma que la recuperación llegará en 2011. Bastante rotundos en comparación con Europa.

Y están ansiosos…

…porque temen una recesión prolongada.

Piensan que sus plantillas se reducirán todavía más.

El G20 no salvará al mundo. Tienen claro que dentro de los países aumentará la brecha entre ricos y pobres.

Resumen ¿Economía sostenible? Que alguién se lo explique (ZP el viernes?). Reformas estructurales y educativas. Innovación e internacionalización de las empresas. Energía nuclear. Impulso verde. No a más impuestos fiscales.

{kind=link}